❦ L’essentiel à retenir

- Les charges externes regroupent les biens et services achetés à des tiers pour l’activité courante.

- Elles se classent surtout dans les comptes 61 et 62, avec une ventilation rigoureuse dès la saisie.

- Loyer, assurance, sous-traitance, publicité, déplacements et honoraires figurent parmi les dépenses les plus fréquentes.

- Un mauvais classement fausse la valeur ajoutée, l’EBE et les comparaisons d’un exercice à l’autre.

- Le suivi mensuel des charges externes aide à renégocier les coûts et à préserver la marge.

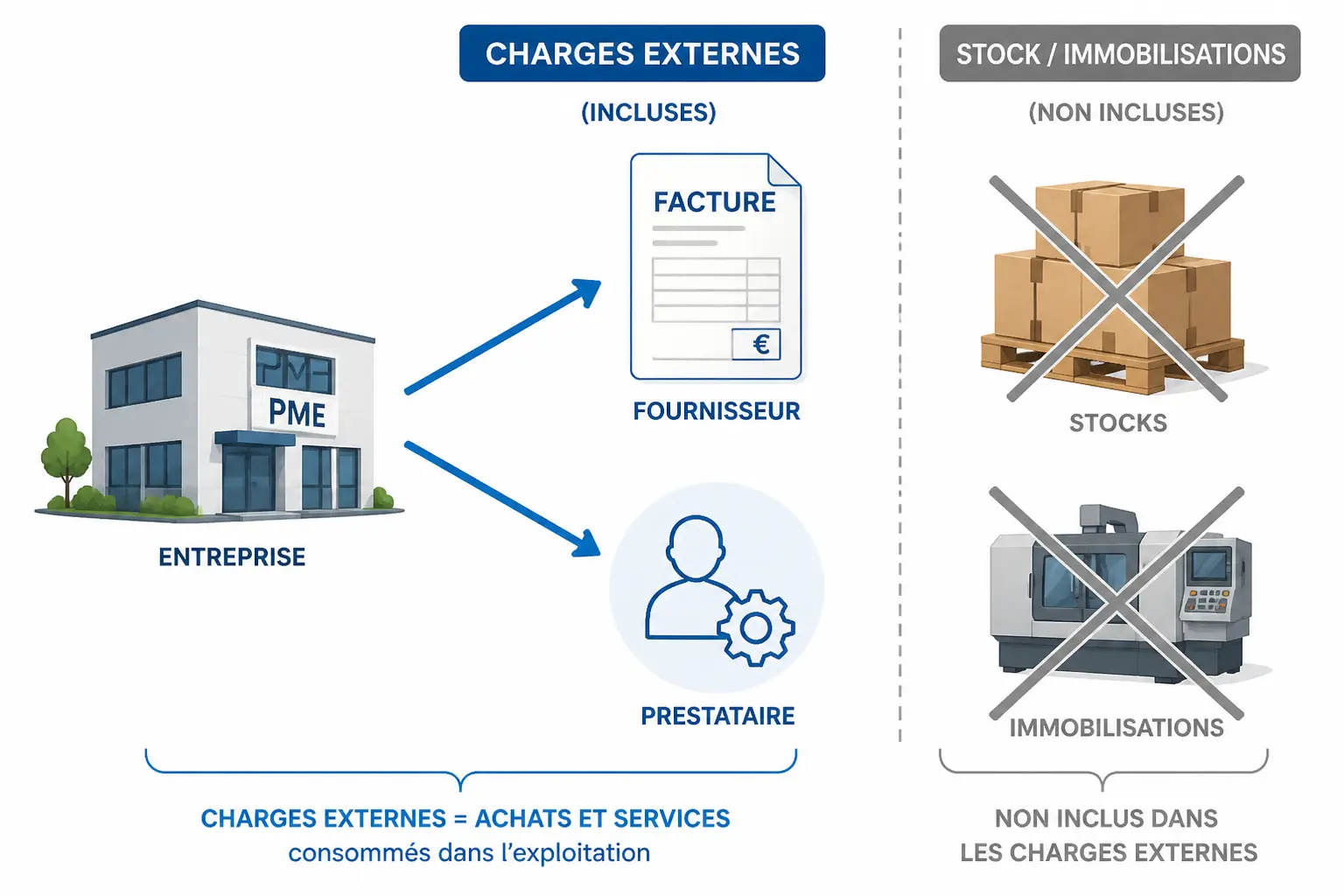

Les charges externes pèsent vite lourd dans un compte de résultat : 8 000 € de loyer, 1 200 € d’assurance et 3 500 € d’honoraires sur un mois suffisent déjà à grignoter la marge d’une PME, sans créer d’actif durable. Ce poste comptable regroupe tout ce que l’entreprise achète à l’extérieur pour fonctionner, produire ou vendre. Mal classées, ces dépenses brouillent la lecture de la rentabilité. Bien ventilées, elles deviennent un vrai levier de pilotage.

Charges externes : définition simple et rôle en comptabilité

Ce poste rassemble des dépenses de fonctionnement qui passent par des tiers, puis se lisent directement dans les charges d’exploitation. La logique est simple : ce que l’entreprise n’achète ni pour le stock ni pour immobiliser durablement entre dans une famille à part, surtout dans les comptes 61 et 62 du plan comptable général.

Une dépense payée à un tiers, pas une consommation interne

Une charge externe rémunère un fournisseur, un prestataire, un loueur ou un intermédiaire extérieur. À l’inverse, une charge interne correspond aux moyens propres de l’entreprise, comme les salaires, les dotations ou certaines charges supportées en interne.

Vous vous demandez peut-être pourquoi cette nuance compte autant. Parce que la comptabilité ne classe pas selon le bon sens du dirigeant, mais selon la nature économique et comptable de la dépense.

Un exemple suffit. 2 000 € de sous-traitance relèvent bien d’une charge externe, alors que 2 000 € de salaires passent en charges de personnel. Le montant est identique, l’effet comptable ne l’est pas.

Ne pas confondre avec les achats de marchandises ou de matières

Contrairement à ce qu’on lit souvent, toute dépense de fonctionnement n’entre pas automatiquement dans les autres achats et charges externes. Un commerçant qui achète 15 000 € de stock enregistre un achat destiné à être revendu, pas une charge externe.

Le raisonnement change selon l’objet acheté. Des achats de marchandises ou de matières nourrissent le cycle de production ou de revente, alors qu’une publicité, un téléphone ou une facture de nettoyage rémunèrent un service acheté à l’extérieur.

Prenons un cas simple. Un magasin qui achète 15 000 € de stock ne touche pas à ce poste, mais 1 500 € de publicité et 900 € de téléphone s’y rangent bien. La lecture du compte de résultat devient alors beaucoup plus propre.

Quelles dépenses entrent vraiment dans ce poste ?

Les dépenses à suivre sont nombreuses, mais elles tournent autour de quelques familles récurrentes : location, entretien, assurance, honoraires, publicité, déplacements, énergie, documentation et sous-traitance. La difficulté vient surtout du fait qu’un même poste peut être fixe dans un contrat et variable dans son effet économique.

Loyer, assurance, énergie, honoraires : la liste utile sans angle mort

Dans la pratique, on retrouve souvent le loyer d’un local commercial, les charges locatives, l’entretien et réparations, les primes d’assurance, les honoraires de l’expert-comptable ou du juriste, la publicité, les frais de déplacement, l’électricité, l’eau et le téléphone. Ces dépenses alimentent directement l’analyse des charges et la structure des coûts.

Il faut aussi penser aux postes moins cités, mais fréquents : redevances, documentation, études et recherches, rémunérations d’intermédiaires, affranchissements et télécommunications. Le saviez-vous ? Une facture de documentation technique peut être beaucoup plus utile au pilotage qu’un poste mal ventilé et donc inexploitable.

Sur un mois à 20 000 € de frais, il n’est pas rare que 6 500 € relèvent de prestations extérieures, et non des salaires ou du stock. Ce tri est décisif pour lire la rentabilité.

Fixes ou variables : la même nature comptable, pas le même effet sur la marge

Une location ou une assurance ressemble souvent à un coût fixe, car le montant varie peu avec l’activité. À l’inverse, la sous-traitance, le transport ou certaines commissions suivent davantage le volume d’affaires et se comportent comme un coût variable.

Honnêtement ? C’est là que beaucoup de tableaux de bord deviennent flous. Une charge externe n’est pas forcément variable, et un coût variable n’est pas forcément une charge externe au sens strict si le classement comptable a été mal fait.

| Poste | Nature comptable | Comportement économique | Exemple |

|---|---|---|---|

| Loyer | Charge externe | Coût fixe | 2 400 € par mois |

| Électricité | Charge externe | Semi-variable | Base fixe + consommation |

| Publicité | Charge externe | Variable selon le budget | Campagne mensuelle |

| Sous-traitance | Charge externe | Souvent variable | Paiement à la mission |

Cette distinction sert au seuil de rentabilité et au prévisionnel. Si vos charges fixes montent trop vite, la pression sur la marge devient mécanique.

Les erreurs de classement qui faussent vos comparaisons

Les erreurs les plus fréquentes concernent les petits matériels, les abonnements logiciels, les refacturations et les dépenses mixtes. Un achat peut sembler anodin, mais un mauvais classement casse la cohérence des ratios d’une année à l’autre.

Pourquoi est-ce gênant ? Parce qu’une mauvaise ventilation déforme la valeur ajoutée, les charges d’exploitation et les comparaisons d’exercice. Si 4 000 € de sous-traitance passent en achats de matières, la lecture des coûts de production devient trompeuse.

Un mini-cas parle tout de suite. Une société de services qui bascule des abonnements et de la maintenance dans les achats de marchandises affiche artificiellement une marge commerciale trop faible et une marge sur prestations trop forte. La décision de gestion qui suit peut alors être complètement faussée.

Comment comptabiliser les charges externes dans les comptes 61 et 62 ?

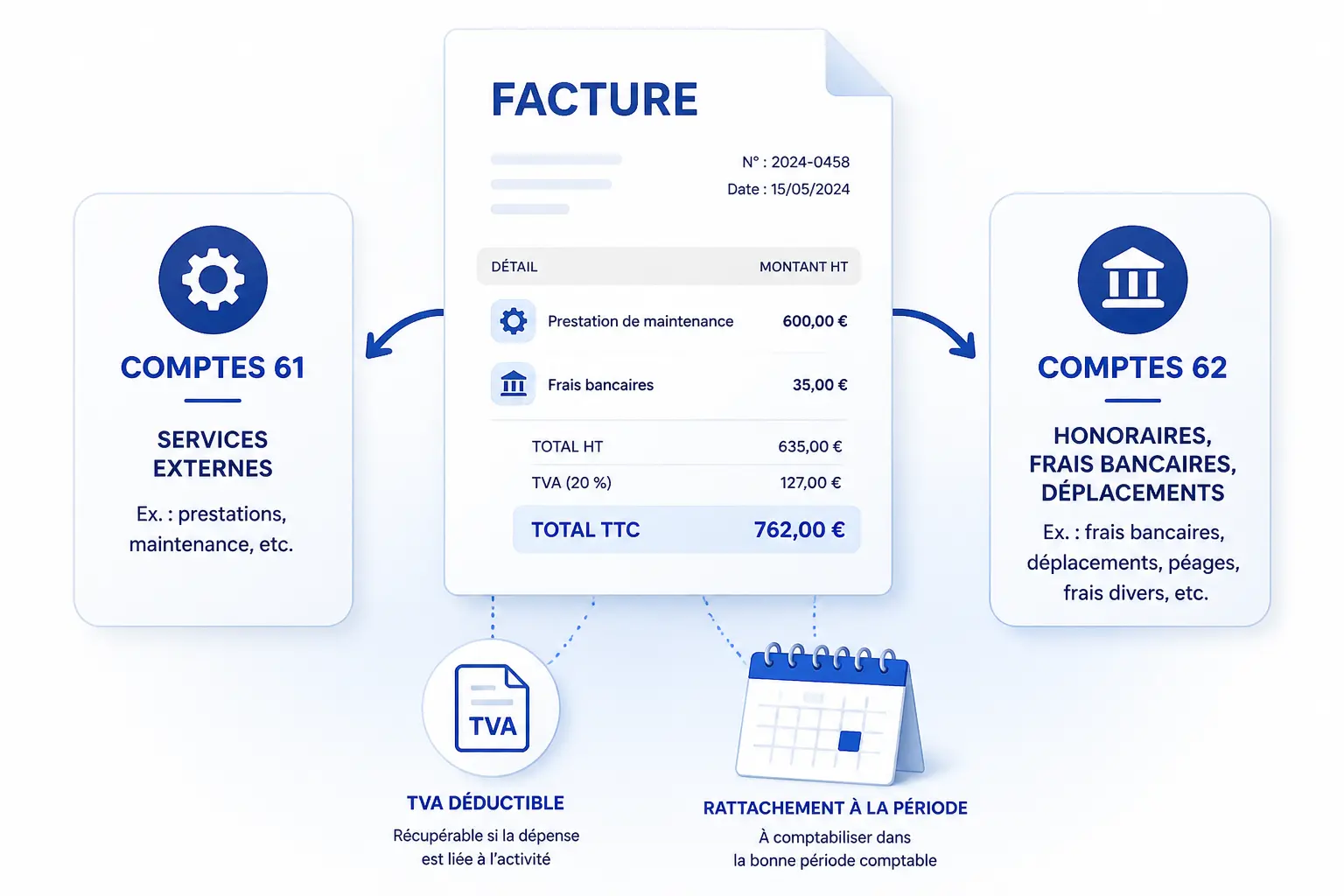

Le bon réflexe consiste à ventiler la facture dès l’entrée en comptabilité, puis à vérifier la TVA déductible et le bon rattachement à l’exercice. La mécanique paraît simple, mais c’est là que se joue la qualité du poste dans le compte de résultat.

Les comptes 61 en pratique : sous-traitance, crédit-bail, locations, entretien, assurance

Les comptes 61 couvrent surtout les services achetés à l’extérieur liés au fonctionnement courant : 611 sous-traitance générale, 612 redevances de crédit-bail, 613 locations, 614 charges locatives et de copropriété, 615 entretien et réparations, 616 primes d’assurance, 617 études et recherches, 618 documentation.

Un exemple de ventilation évite bien des hésitations. Une facture de 2 400 € HT de location va au compte 613, une prime annuelle de 1 800 € au 616, un contrat de maintenance de 950 € au 615. La cohérence de classement d’un exercice à l’autre est décisive.

| Compte | Intitulé | Exemple concret |

|---|---|---|

| 611 | Sous-traitance générale | Fabrication confiée à un tiers |

| 613 | Locations | Loyer d’un matériel ou d’un local |

| 615 | Entretien et réparations | Maintenance d’une machine |

| 616 | Primes d’assurance | Assurance responsabilité civile |

| 617 | Études et recherches | Prestation d’étude technique |

| 618 | Documentation | Abonnement à une revue professionnelle |

À ce niveau, la logique est claire : ventiler correctement dès la saisie évite des retraitements lourds à la clôture. Cela fait gagner du temps au cabinet comptable et sécurise vos comparaisons internes.

Les comptes 62 à ne pas négliger : honoraires, publicité, déplacements, services bancaires

Le compte 62 concentre les autres services extérieurs : personnel extérieur, rémunérations d’intermédiaires et honoraires, publicité, transports, déplacements, missions et réceptions, frais postaux, télécommunications et services bancaires. Beaucoup de contenus s’arrêtent trop tôt au compte 61, alors que le compte 62 porte souvent une part très visible des dépenses de fonctionnement.

Prenons trois chiffres. 3 000 € d’honoraires juridiques vont en 622, 1 200 € de publicité en 623, 480 € de frais bancaires en 627. Cette ventilation parle immédiatement au dirigeant qui pilote sa marge.

Le compte 62 est aussi celui où se cachent les écarts de budget les plus rapides. Vous pouvez contrôler une campagne publicitaire, une ligne bancaire ou des frais de déplacement bien plus facilement si chaque charge externe est rangée au bon endroit.

Une écriture complète avec TVA, puis le cas des charges constatées d’avance

Une écriture type reste toujours la même : débit du compte de charge concerné, débit de la TVA déductible, crédit du compte fournisseur. Pour une facture de 1 000 € HT et 200 € de TVA, l’écriture passe par 613 pour 1 000 €, 44566 pour 200 € et 401 pour 1 200 €.

La logique de rattachement doit ensuite être respectée. Si une assurance est payée pour 12 mois alors qu’une partie concerne l’exercice suivant, la quote-part non consommée se traite en charges constatées d’avance.

Prenons un cas simple. Une assurance annuelle de 1 200 € payée le 1er juillet peut laisser 600 € à rattacher à l’exercice suivant si la clôture tombe au 31 décembre. La dépense est réelle, mais la charge doit suivre la période qu’elle concerne.

La loi impose ce rattachement à l’exercice concerné. Ce n’est pas une option.

Ce poste pèse directement sur la valeur ajoutée, l’EBE et vos arbitrages de coûts

Les charges externes apparaissent très tôt dans le compte de résultat, et leur effet se propage immédiatement sur la valeur ajoutée puis sur l’EBE. C’est donc un poste de pilotage, pas seulement un poste de saisie comptable.

Dans le compte de résultat, l’impact se voit tout de suite sur la marge

Les autres achats et charges externes se situent dans les charges d’exploitation, juste après les achats consommés. Leur réduction ou leur hausse modifie la valeur ajoutée, puis l’EBE si rien d’autre ne compense.

Un exemple chiffré clarifie l’enjeu. Pour 500 000 € de production et 120 000 € de consommations externes, une hausse de 10 000 € réduit la valeur ajoutée d’autant, puis l’EBE dans la foulée. Le seuil de rentabilité se rapproche, parfois plus vite qu’on ne le croit.

Vous devez donc lire ce poste avec méthode. Une dépense n’est pas « petite » parce qu’elle est mensuelle ; multipliée par douze, elle change la sensibilité du modèle économique.

Les bons indicateurs pour réduire sans dégrader l’exploitation

Les bons indicateurs sont simples à suivre : poids des services extérieurs dans le chiffre d’affaires, coût par mètre carré, dépenses de sous-traitance par dossier, évolution mensuelle par compte 61 et 62. Ces ratios donnent une base solide pour l’analyse des charges et le prévisionnel.

Les leviers classiques sont connus : renégociation des contrats, mise en concurrence, ajustement des abonnements, suivi des consommations, arbitrage entre externalisation et internalisation. Baisser ces dépenses sans discernement peut toutefois dégrader la production ou le commercial. À vous d’arbitrer selon votre trésorerie et la flexibilité recherchée.

| Indicateur | Utilité | Lecture rapide |

|---|---|---|

| Services extérieurs / chiffre d’affaires | Poids des charges | Mesure la pression sur la marge |

| Sous-traitance / dossier | Rentabilité unitaire | Suit le coût réel de production |

| Coût au mètre carré | Charges de structure | Aide pour un local commercial |

| Évolution mensuelle 61-62 | Tendance budgétaire | Repère les dérives tôt |

Un exemple clôt le sujet. 6 % d’économie sur 80 000 € de prestations annuelles représentent 4 800 € de marge retrouvée. Le pilotage paie.

Passer à l’action

Les charges externes ne sont pas un simple tiroir comptable. Elles structurent la valeur ajoutée, éclairent l’EBE et servent de base à vos arbitrages entre souplesse, coût et niveau d’activité.

Si vous classez correctement les comptes 61 et 62, vous gagnez déjà en lisibilité. Si vous les suivez chaque mois, vous gagnez en rentabilité. Si vous hésitez sur un cas limite, l’avis de votre expert-comptable reste le bon réflexe.

Foire aux questions

Quelles dépenses entrent dans les charges externes ?

Les charges externes regroupent les biens et services achetés à des tiers pour faire fonctionner l’entreprise. On y trouve par exemple le loyer, l’assurance, la sous-traitance, les honoraires, la publicité ou les frais de déplacement.

Quelle différence entre une charge externe et une charge interne ?

Une charge externe correspond à une dépense payée à un fournisseur ou à un prestataire extérieur. À l’inverse, une charge interne provient des moyens propres de l’entreprise, comme les salaires ou certaines dotations.

Où retrouve-t-on les charges externes dans le compte de résultat ?

Elles apparaissent dans les charges d’exploitation, principalement dans les comptes 61 et 62 du plan comptable. Ce classement permet de mesurer plus justement la valeur ajoutée et la rentabilité opérationnelle.

Les achats de stock font-ils partie des autres charges externes ?

Non, pas lorsqu’il s’agit de marchandises ou de matières destinées à être revendues ou transformées. Ces achats relèvent d’une autre logique comptable, alors que les charges externes concernent des services ou biens consommés pour le fonctionnement courant.

Pourquoi faut-il bien classer ses charges externes ?

Un bon classement évite de fausser les marges, les comparaisons d’un exercice à l’autre et le pilotage des coûts. Une erreur de ventilation peut donner une vision trompeuse de la rentabilité et compliquer le travail de suivi budgétaire.